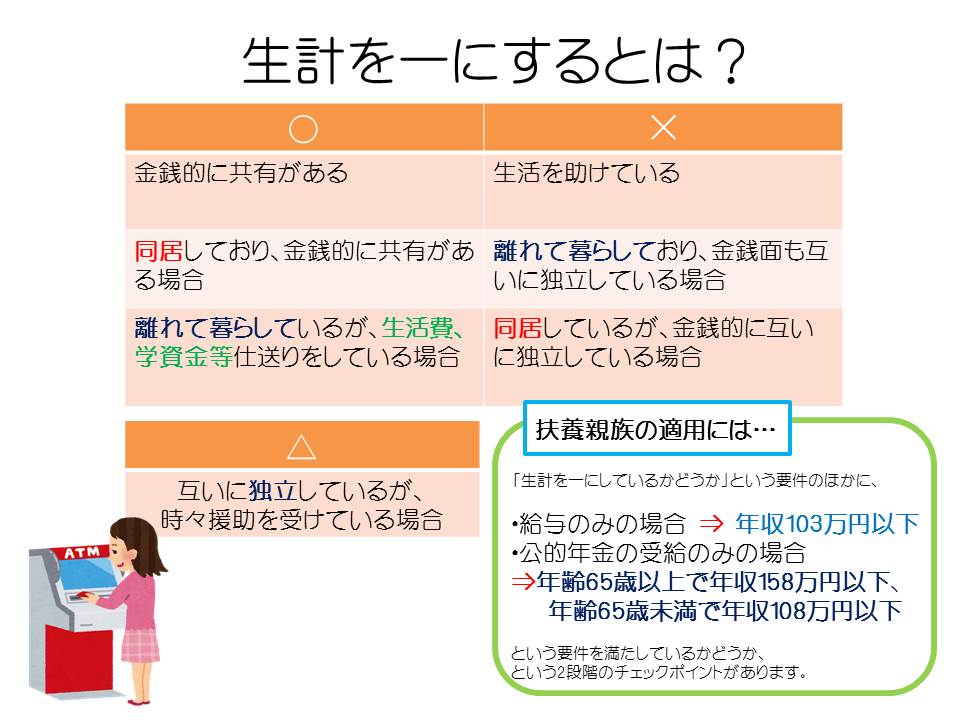

「生計を一にする」って?

扶養控除や、小規模宅地特例など、税制の優遇を受ける際によく

必須条件として上がっているのが、納税者と控除や特例の対象者とが

「生計を一にする」という言葉です。

「え?同居してればいいんでしょ?」

と思われている方もいらっしゃるかもしれませんが、

厳密に言うとそういうわけでもなかったりします。

例えば、単身赴任していて普段は同居していなくても

休みの日などは一緒に過ごす場合、

あるいは生活費や学資金などの仕送りをしている場合も、

「生計を一にする」と考えていいようです。

逆に、同居していても金銭的にお互いが独立していて

共有している部分がないということになると、

これは「生計を一にする」とは言いません。

ただ、基本的には互いに独立しているが、

時々援助を受けていることもある、みたいなときは、

特に明確な金額が決まっているわけでもなく

ケースバイケースになるので、個別に見ていく必要がありますね。

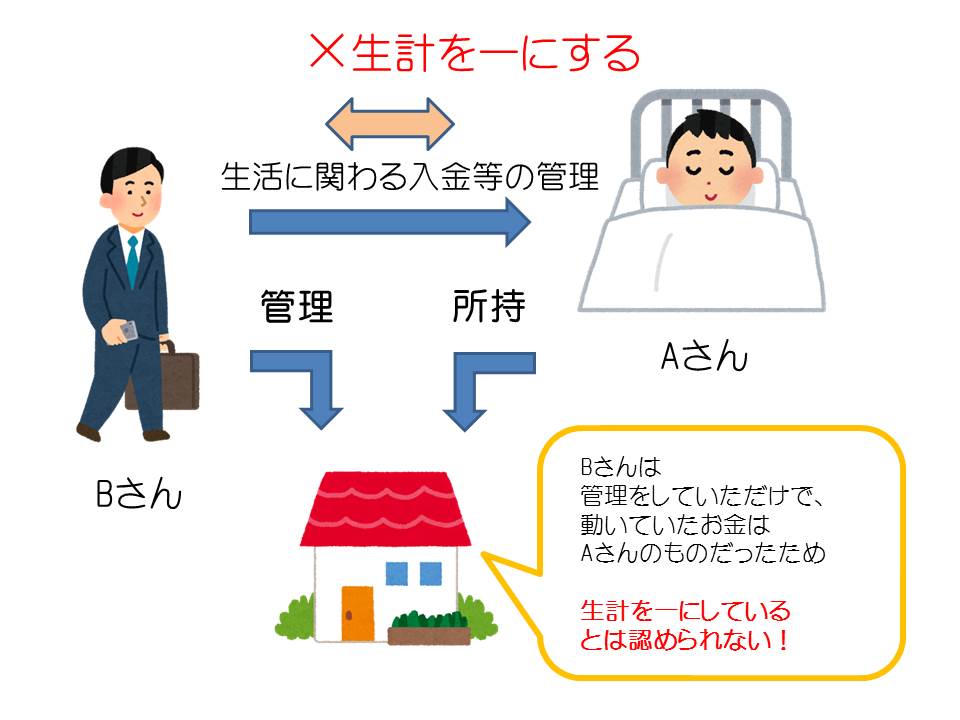

小規模宅地特例の例を見てみましょう。

入院先で亡くなった被相続人Aさんが入院直前に住んでいた自宅について、

親族であるBさんが小規模宅地特例

(要件によって、最大80%も相続税を減額できる特例です)

を使って、相続しようとしました。

この小規模宅地特例を利用するにあたって、

要件としてAさんとBさんが生計を一にする親族である必要があります。

Bさんは、Aさんが入院している間、

Aさんの代わりに自宅の管理や生活に関わる入出金等の

全ての管理をしてずっとAさんを助けてきました。

一見大丈夫そうな事例ですが、

これについては生計を一にしているとは認められないという結果になりました。

そもそもBさんは管理をしていただけで、

動いていたお金はほとんどがAさんのお金だったからです。

税務的には、生活を助けていたかどうかではなく、

金銭的に共有があるかどうかを見て判断するわけですね。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■あなたの事を一番に考えた最良のプランをご提案します。■

ジャスト会計事務所 公認会計士・税理士 立野靖人

〒650-0034 神戸市中央区京町67番地 KANJUビル 6F

TEL:0120-938-865

FAX:078-335-5983

お問い合わせはこちらからどうぞ!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━